(令和8年7月10日発表)

<購買生産指導部 購買推進課>

| 海運情勢 | シンガポールや釜山などの主要積替港ではコンテナ滞留や港湾の混雑が継続しており、アジア域内の海上輸送環境は依然として不安定な状況が続いています。特に釜山港では、コンテナ滞留の影響により接続船への積み替えに時間を要しており、スケジュール遅延やリードタイムの長期化が常態化しています。こうした状況を受け、一部船社では臨時船の投入など、輸送遅延の改善に向けた対応が進められています。

ホルムズ海峡の通航は、中東情勢において緊張緩和に向けた動きが見られたため徐々に正常化しつつあります。しかしながら、安全対策、海上輸送保険料の設定や通航関連費用などは依然として不透明感が残っており、今後も海上輸送コストへの影響には注意が必要な状況となっています。 国内では、那覇港において貨物の集中や台風7号の影響により一時休止されていたONE社の空コンテナ返却受入が、6月29日より再開されました。一方で、国内の港湾混雑や内航船遅延による影響は継続しており、海上輸送スケジュールには引き続き注意が必要な状況となっています。 総じて、海上輸送を取り巻く環境に大きな改善は見られず、港湾混雑や地政学的リスクを背景として、輸送コストの上昇やリードタイムの長期化が継続しています。 |

| 米国産ビートパルプ | 25年産の米国産ビートパルプは、米国内向けに加え、ヨーロッパ、メキシコ、日本など輸出向け需要が非常に旺盛となっています。一方で、生産量は前年を下回っていたことから、産地では既に完売となっており、追加買付けが困難な状況になっております。米国内では、酪農・畜産用途に加え、犬や馬向け等のペットフード需要も拡大しており、需給は一段と引き締まっています。このような背景から、25年産の価格は24年産を上回る水準で推移しています。また、エジプト産をはじめとする他産地のビートパルプも価格が上昇していることから、米国産ビートパルプペレット相場は引き続き底堅い展開となっています。一方、産地では26年産ビート(甜菜)の作付けが終了しています。ビートパルプペレットの本格的な生産は秋以降となる見込みですが、25年産が完売している影響から、米国内向け、ヨーロッパ向けともに26年産の早期契約が進み始めています。

さらに、牧草やその他の飼料副産物価格も上昇基調にあることから、26年産ビートパルプペレットの価格は既に25年産を上回る高値で提示されており、今後も強含みで推移する可能性があります。今後の生産状況や需給動向によっては、さらなる価格上昇も懸念されるため、引き続き産地動向を注視する必要があります。 |

| アルファルファ | 〇PNW(ワシントン州・オレゴン州)

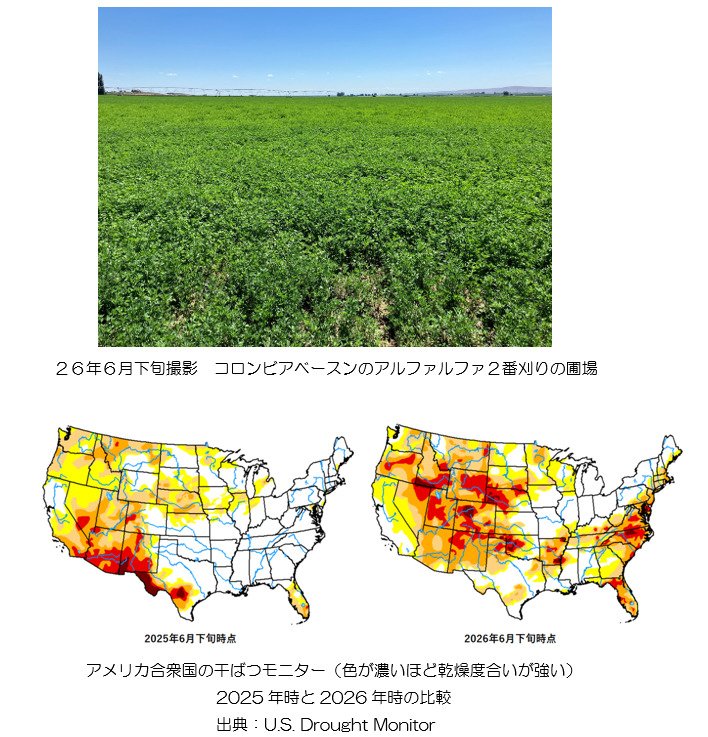

ワシントン州コロンビアベースンでは、26年産アルファルファの1番刈りが終了しました。収穫期間中に数回の降雨があった影響により、全体の約30~40%の圃場で雨当たりや降雨を避けるための刈り遅れが発生しました。一方で、輸出向けの品質は概ね平年並みを維持しています。今年は米国全域が干ばつの影響により粗飼料が不足しており、米国内向けでアルファルファの引き合いが強まっていることから、産地価格は前年を上回る水準で推移しています。現在は2番刈りの収穫が順次開始されていますが、7月上旬は気温の低下が予想されており、生育および収穫は例年よりやや遅れる見込みです。 オレゴン州クラマスフォールズでは、26年産1番刈りが間もなく終了する見込みです。大きな降雨被害は確認されておらず、品質は概ね良好な状況となっています。しかしながら、ワシントン州と同様に、干ばつを背景とした米国全域からの旺盛な需要があり、産地価格は前年を上回る水準で推移しています。 〇PSW(カリフォルニア州) カリフォルニア州南部インペリアルバレーのアルファルファは4番刈りまで概ね終了し、5番刈りの収穫も始まっています。今シーズンは生育が順調で、品質は総じて良好です。一方、今後は気温の上昇に伴い成分値の低下が見込まれ、低級品の発生が増加すると予想されています。6月15日時点の作付面積は157,332エーカーと、前年同期比108%まで拡大しています。需要面では、米国全域の干ばつによる供給不足を背景に、例年は需要が限定的な低級品についても米国内からの堅調な引き合いが続いています。さらに、中東や中国向けの輸出需要も旺盛であることから、輸出向け価格は前年を上回る水準で推移する見込みです。国内外ともに需要が強く、2026年産アルファルファ相場は引き続き高値基調で推移するとみられ、今後の作柄や需給動向に注目が集まっています。

|

| 米国産チモシー | ワシントン州では、26年産チモシーの1番刈りが概ね終了しました。前年と比べて作付面積が増加したことから、全体の供給量は前年を上回る見込みです。過去2年間は収穫期の天候に恵まれ、上級品を中心とした収穫となりましたが、今年は収穫期間中の天候が不安定だったため、幅広いグレードのチモシーが発生しています。特に、馬向けとなる最上級グレードの発生量は前年を下回る見込みであることから、酪農向け上級品への引き合いが強まっています。一方で、#1~#2グレードを中心とした低級品は発生量が増加する見込みであり、グレード間で需給に差が生じるとみられます。

|

| スーダングラス | 主産地であるカリフォルニア州南部インペリアルバレーでは、26年産スーダングラスの1番刈りが終盤を迎えており、収穫の中心はスタンダードカラーの上中級品となっています。まもなく2番刈りの収穫が開始される見込みですが、前号でもお伝えしたとおり、中東情勢の悪化に伴う燃料費・肥料費の高騰に加え、産地価格の低迷や日本向け需要の減少を背景に、2番刈りまで収穫を行う圃場は限定的になる見込みです。

産地価格は現時点でまだ形成されておらず、前年から大きな変動はないとの見方が示されています。一方で、生産コストの上昇により生産農家の経営環境は依然として厳しく、生産農家からは価格の引き上げを求める声が強まっています。6月15日時点の作付面積は21,299エーカーで、前年同期比86%となっています。作付面積の減少に加え、2番刈りまで収穫を行う圃場も限られる見通しであることから、今後の生産量や需給動向が注目されます。 |

| クレイングラス | (クレインは全酪連の登録商標です)

主産地であるカリフォルニア州南部インペリアルバレーでは、26年産クレイングラスの1番刈りが終了しました。既に2番刈りも開始されており、今のところ品質は良好です。6月15日時点における作付面積は24,828エーカーで、前年同期比108%となっています。需要面では、日本向け需要が堅調に推移しています。これまで旺盛な買い付けを行ってきた韓国向け需要にはやや一服感が見られるものの、相対的に価格競争力の高いクレイングラスに対する需要は引き続き堅調に推移する見通しです。 一方、今年はDIP(休耕地政策、以下DIP)へ参加する圃場が前年より長期間にわたりDIPへ移行する圃場が増えると予想されています。その影響により、市場向けの供給量は前年を下回る見込みであり、今後の需給動向が注目されます。 |

| ストロー類(フェスキュー・ライグラス) | ワシントン州では、26年産ライグラスストローの収穫が7月下旬頃から開始される予定です。産地在庫は韓国からの旺盛な需要を背景に低水準で推移しています。6月よりスペイン産粗飼料が韓国向け輸出再開されたものの、安価な繊維源として米国産ストローに対する需要は依然として底堅い状況です。現地在庫が少ないなかで新穀の買付が開始されるため、市場価格は引き続き底堅く推移する見通しです。 |

| カナダ産チモシー | 〇レスブリッジ

5月は降水量が少なかったものの、その後は適度な降雨に恵まれたことから、チモシーの生育は概ね順調に推移しています。1番刈りは例年並みの時期に開始される見込みで、現時点では収量・品質ともに良好な見通しです。 〇クレモナ 5月は記録的な少雨となり、地域全体で深刻な水分不足が続いています。その影響から、チモシーの生育は平年より遅れており、干ばつによるストレスも確認され始めています。地域によって生育状況にはばらつきがあり、特に北部では乾燥の影響が大きく、一部の圃場では生育不良も確認されています。 |

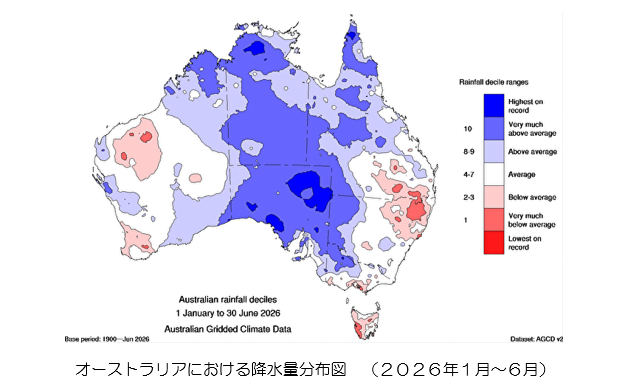

| 豪州産オーツヘイ・ウィートストロー | 生産地では26年産に向けた播種が6月に完了しました。播種前後の4月に各地域で降雨があり、5月末にも降雨に恵まれたことから、土壌水分は十分に確保されており、現時点では理想的な生育状況となっています。一方、海洋表面水温の変化を踏まえ、オーストラリア気象局は今後エルニーニョ現象が発生する可能性があると予想しています。エルニーニョが発生した場合、豪州東部では干ばつや農作物の生育不良が懸念されることから、今後の気象動向を注視する必要があります。需要面では、日本、韓国、中国など輸出向けは、年始の旺盛な需要からやや落ち着きを見せています。これは、北米で26年産乾牧草の収穫が始まったことに加え、韓国向け欧州産粗飼料の輸出再開や、日本を含む各国で秋播き自給飼料の収穫が開始されたことが背景にあります。

|

| 総括 | 米国では産地や品目によって需給に差が見られるものの、干ばつの影響により米国内での粗飼料の引き合いが強くなっており、価格は堅調に推移しています。一方、豪州では26年産の生育は順調に進んでいるものの、今後はエルニーニョ現象による気象リスクが懸念されています。今後も米豪両産地の生育状況や需給動向が産地相場を大きく左右するとみられます。 |